Montserrat Casanovas

Catedràtica d’Economia Financera i Comptabilitat de la Universitat de Barcelona, presidenta de la Comissió d’Economistes Docents i Investigadors i del Fòrum d’Economistes en Mercats Financers del Col·legi d’Economistes de Catalunya, vice-presidenta de la Comissió Financera del Registre d’Economistes Assessors Financers del Consell General d’Economistes d’Espanya i coordinadora del seu Observatori Financer i acadèmica de número i membre de la Junta de Govern de la Reial Acadèmia Europea de Doctors-Barcelona 1914 (RAED)

Article publicat a la revista “EAF Informa” del Consell General d’Economistes a la seva edició corresponent a desembre de 2020

Montserrat Casanovas, catedràtica d’Economia Financera i Comptabilitat de la Universitat de Barcelona i acadèmica de número i membre de la Junta de Govern de la Reial Acadèmia Europea de Doctors-Barcelona 1914 (RAED), publica en l’edició corresponent a desembre d’“EAF Informa”, la revista del Consell General d’Economistes, l’article “IRPH o Euribor, una cuestión de educación financiera”, dins d’un informe de l’Observatori Financer d’aquesta institució que ella mateixa coordina.

L’acadèmica és autora de nombroses publicacions sobre finances i mercats financers i vocal dels consells editorials de diverses revistes nacionals i internacionals. És la presidenta de la Comissió d’Economistes Docents i Investigadors i del Fòrum d’Economistes en Mercats Financers del Col·legi d’Economistes de Catalunya, a més de vice-presidenta de la Comissió Financera del Registre d’Economistes Assessors Financers del Consell General d’Economistes d’Espanya.

IRPH o Euribor, una qüestió d’educació financera

Dra. Montserrat Casanovas

Els préstecs hipotecaris a tipus variable, a Espanya, han estat els més habituals als últims 25 anys. La seva principal característica és que el seu tipus d’interès es determina en base a un tipus d’interès de referència que va variant, més un marge o diferencial fix al llarg de la vida del préstec. Per tant, a priori, és impossible conèixer el cost efectiu que tindrem, en el cas d’optar per aquesta modalitat de préstec ja que estarà en funció de l’evolució del tipus d’interès de referència que ha triat el prestatari. De manera que, si el tipus d’interès de referència evoluciona a la baixa, el cost del préstec es reduirà en tant que si contràriament el tipus d’interès de referència puja, el cost del préstec pujarà en la mateixa proporció que pugi el tipus d’interès de referència.

En conseqüència, l’elecció d’un préstec a tipus d’interès fix, amb un cost efectiu que és conegut per avançat o un préstec a tipus variable, amb un cost que com indica el seu nom és variable, dependrà de les expectatives d’evolució dels tipus d’interès al futur i del grau d’aversió al risc del prestatari. En el cas d’un prestatari molt advers al risc és preferible un préstec a tipus fix, ja que coneixerà la càrrega periòdica exacta que representa. També si l’expectativa d’evolució a curt o a mig termini dels tipus d’interès és alcista serà millor optar per la modalitat de tipus d’interès fix.

A Espanya, el tipus d’interès de referència més utilitzat ha estat l’Euribor a 12 mesos. Modificat per la Circular 5/2017 de 22 de desembre del Banc d’Espanya que el defineix com la mitjana aritmètica simple mensual dels valors de referència Euribor que figuren en l’Annex del Reglament d’Execució UE 2016/1368, pel qual s’estableix una llista dels índexs de referència crucials utilitzats en els mercats financers. L’Euribor, acrònim de l’anglès Euro Interbank Offered Rate, és un tipus d’interès d’oferta de mercat interbancari de l’euro, a un any. Administrat per l’European Money Market Institute (EMMI). Si bé, d’acord amb l’Ordre Ministerial de 28 d’octubre del 2011, els tipus d’interès de referència del mercat hipotecari, a més de l’Euribor a un any són:

- El tipus d’interès mitjà dels préstecs hipotecaris a més de tres anys (IRPH), concedits pel conjunt d’entitats de crèdit (bancs i caixes d’estalvi), per al finançament d’habitatge lliure.

- El tipus de rendiment intern al mercat secundari de deute públic amb un venciment residual que se situï entre dos i sis anys.

- El tipus d’interès mitjà dels préstecs hipotecaris entre un i cinc anys, per a habitatge lliure, concedits per les entitats de crèdit de la zona euro, publicats pel Banc Central Europeu.

- I el tipus d’interès de les permutes financeres o IRS (Interest Rate Swaps) a el termini de cinc anys, calculats per la International Swaps Derivatives Association (ISDA). Per als préstecs concedits amb posterioritat al 29 d’abril del 2012 deixen de ser oficials l’IRPH dels bancs, l’IRPH de les caixes i l’Indicador CECA. (L’IRPH dels bancs era la mitjana aritmètica dels tipus d’interès dels préstecs hipotecaris a més de tres anys, concedits pels bancs per al finançament d’habitatge lliure. L’IRPH de les caixes era la mitjana aritmètica dels tipus d’interès dels préstecs hipotecaris a més de tres anys, concedits per les caixes d’estalvis per al finançament d’habitatge lliure. I l’Indicador CECA era un tipus d’interès aplicat tant als préstecs hipotecaris com als de tipus personal a més de tres anys).

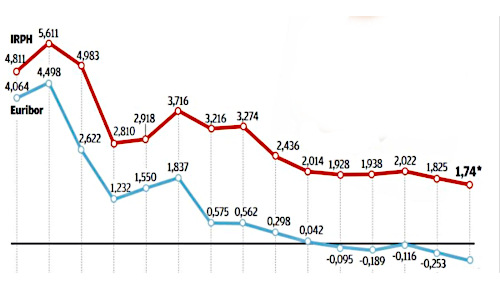

Per tant, l’elecció del tipus d’interès de referència era una qüestió complexa per a les persones que no disposaven d’una educació financera àmplia. El problema va sorgir no al moment de la contractació, en la qual hi havia tota la informació històrica de com havien evolucionat aquests índexs de referència, facilitada pel Banc d’Espanya, així com la seva composició, sinó el moment en què el Banc Central Europeu va començar a abaixar els tipus d’interès i l’Euribor va anar baixant ininterrompudament fins els tipus negatius actuals, mentre que l’IRPH anava mantenint una diferència d’aproximadament un 2% de més en contra seu.

Aquest major cost dels préstecs hipotecaris referenciats a l’IRPH, a causa de la pròpia composició de l’índex, és el que ha portat als prestataris a recórrer per clàusula abusiva. El dictamen del Tribunal de Justícia de la Unió Europea (TJUE), de 3 de març del 2020, estableix que siguin els jutges de cada país els que controlin si aquests préstecs referenciats a l’IRPH han estat comercialitzats, cas per cas, de forma poc transparent. En aquest sentit, el Tribunal Suprem, el 21 d’octubre del 2020, seguint la Jurisprudència del TJUE, ha resolt quatre recursos de cassació en relació amb la clàusula d’interès variable IRPH, apreciant falta de transparència, però no abusivitat.

Per evitar aquesta problemàtica, la nova Llei 5/2019 de 15 de març de Contractes de Crèdit Immobiliari ha establert noves mesures de protecció al client, com ara l’avaluació que ha de fer el mateix notari sobre la comprensió i conseqüències de l’índex triat per part del prestatari abans que aquest signi el contracte del corresponent préstec hipotecari. A més, és obligatori des que va entrar en vigor la nova Llei Hipotecària, el 16 de juny del 2019, lliurar al client la informació precontractual consistent en l’anomenada FEIN (Fitxa Europea d’Informació Normalitzada), en la qual s’inclou tota la informació personalitzada sobre el préstec hipotecari que vol contractar, perquè aquest pugui avaluar si li interessa o no i un document complementari, la FIAE (Fitxa de Notes estandarditzada), que amplia la informació pel que fa a les clàusules de la hipoteca, el repartiment de les despeses associades a la hipoteca (taxació i escriptura pública), l’índex de referència i les implicacions de canvis en el mateix sobre la quota, etc.

Per evitar aquesta problemàtica, la nova Llei 5/2019 de 15 de març de Contractes de Crèdit Immobiliari ha establert noves mesures de protecció al client, com ara l’avaluació que ha de fer el mateix notari sobre la comprensió i conseqüències de l’índex triat per part del prestatari abans que aquest signi el contracte del corresponent préstec hipotecari. A més, és obligatori des que va entrar en vigor la nova Llei Hipotecària, el 16 de juny del 2019, lliurar al client la informació precontractual consistent en l’anomenada FEIN (Fitxa Europea d’Informació Normalitzada), en la qual s’inclou tota la informació personalitzada sobre el préstec hipotecari que vol contractar, perquè aquest pugui avaluar si li interessa o no i un document complementari, la FIAE (Fitxa de Notes estandarditzada), que amplia la informació pel que fa a les clàusules de la hipoteca, el repartiment de les despeses associades a la hipoteca (taxació i escriptura pública), l’índex de referència i les implicacions de canvis en el mateix sobre la quota, etc.

Si bé, al meu entendre, el problema de fons rau en la manca de formació financera d’alguns prestataris. A l’igual que ha passat amb les clàusules sòl dels préstecs, les hipoteques multidivisa i ara amb l’IRPH, més endavant pot passar amb els préstecs hipotecaris a tipus fix versus a tipus variable si les expectatives de pujada de tipus d’interès són diferents a les previstes. Pel que recomanem que, si teniu dubtes al voltant de la modalitat de préstec hipotecari que contractar, i no tenen l’educació financera suficient, consulteu a un assessor financer que us ajudarà a prendre aquesta important decisió.

{kind=link}